年金制度は100年先まで続くのか? 制度の破綻はどのくらい先か

発足当時は「100年後まで安心」というキャッチコピーの年金制度。

しかし年々「老後一体いくらくらい貰えるのか?」「制度として成立してるのか?」なんて意見が出るのが現状。

果たして今生きている人達が老後に年金を貰えるのか?

貰えてもいくらになるのか?

年金問題の過去・現在、そして未来について調べてみました。

年金制度の発足と役割

「年金」とひとくくりにされていますが、厳密には「国民年金」と「厚生年金」の2つのことを指します。

「毎月支払えば老後にもらえる」という一点は同じですが、制度そのものは別々に発足しています。

制度そのものの原型は、軍人のみを対象にした恩給制度が元。

この制度の始まりは1875年と古く、のちに教職員や官吏も対象にした「恩給法」ができています。

それから月日が経ち、今の年金制度の始まりとなったのが1941年の「労働者年金保険法」と1961年の「国民皆年金」。

当初の「労働者年金保険法」は男性の肉体労働者のみを対象にした制度でした。

しかしのちに事業者や女性の労働者も対象にした「厚生年金保険法」に改定されます。

そして「国民皆年金」の発足で、ようやく全国民を対象にした制度内容になりました。

ただしこの時点では欠点や抜け穴もあったため、いくつか大きな改定が行われています。

・1985年…基礎年金・障害基礎年金の確立。専業主婦も加入を義務付け。

・2016年…パートタイマーも厚生年金の対象に。

こうしたいくつかの改定を得て、現在の年金制度が出来上がっています。

年金制度の目的はご存じの通り「老後の生活保障」のため。

働けなくなった人が生活するための生活費の支給がメインの目的。

老いて働けなくなった以外にも、事故などで受けた障害などで働けなくなった場合も該当します。

あとは本人が死亡した際にその遺族が受け取れるようになる「遺族年金」もそうです。

…まあ、総じて「働けない状態にある人に対する生活保障費」といえます。

現在では「厚生年金」の枠組みの中に「国民年金」がある状態で、「年金」というと両制度を指すことになります。

ただし、前提として受給者側から見た年金制度がまともに運用され始めたのは2000年以降です。

これは毎月の保険料を満額支払ってきた人がこれ以前にはいなかったのが理由です。

年金制度は「月々支払った保険料によって老後に見合った額が支給される」というもの。

当然払ってきた期間が長いほど支給額も多いわけで、満額収めてきたなら満額支給されます。

しかし制度発足時に40歳・50歳といった年齢だった人は、どうあがいても保険料を満額支払えていません。

そのため、受給できる年金額もそれに見合った低い額になってしまいます。

制度発足の年代から逆算すると、厚生年金を満額貰えるのは1941年時点で、国民年金なら1961年時点で20歳未満の人だけです。

年金制度は継続できるか?

では本題の「年金制度は今後も継続できるのか?」という疑問。

結論から言うと100年経たずに亀裂が入っている状態といえます。

その理由は年金の保険料の増額と、老後に支払われる受給額の減額に起因します。

最初に国民年金、次に厚生年金についてそれぞれ解説していきます。

国民年金の保険料と受給額

成人したら原則労働者以外の全員が加入することになる国民年金ですが、正式名称は「老齢基礎年金」と呼ばれます。

後述する「厚生年金」での老齢基礎年金と同じものです。

老齢基礎年金は老後65歳以上になれば(保険料を納めていれば)誰でも受け取れる年金になります。

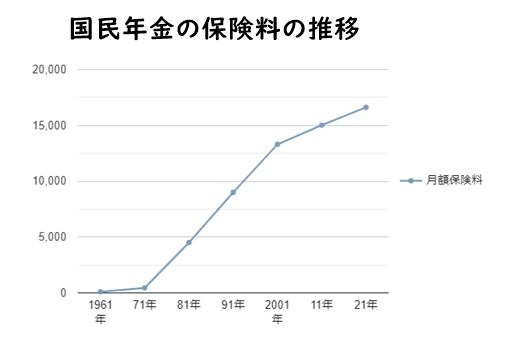

まずは保険料ですが、国民年金の2022年度での毎月の保険料はこうなってます。

支払う保険料は毎年変動しており、令和に入ってからは大体16,000~17,000円くらいの金額です。

この保険料、実は年々急激な増加をしています。

これが制度発足の1961年から現在までの保険料の推移。

| 年度 | 月額保険料 |

|---|---|

| 1961年 | 100円 |

| 1971年 | 450円 |

| 1981年 | 4,500円 |

| 1991年 | 9,000円 |

| 2001年 | 13,300円 |

| 2011年 | 15,020円 |

| 2021年 | 16,610円 |

表を見れば分かる通り、制度発足当時に比べると保険料の額が爆増しているのが分かると思います。

国民年金制度ができたのは1961年(昭和36年)で、その時点での保険料は僅か100円。

例え現代での価値に換算しても約200~400円ほど。

そうした視点で見たとしても約40倍以上の金額となり雲泥の差です。

2000年代に入って以降も1000円単位で増額され続けているため、今後も増額され続けるでしょう。

なぜか?

保険料が安いと将来の受給額を賄えないと政府が気づいたからです。

高度経済成長期による増額の影響もありますが、バブル崩壊を経ても減額どころか増額され続けているのがその証拠かと。

ここだけでも制度の欠陥が見え隠れしてます。

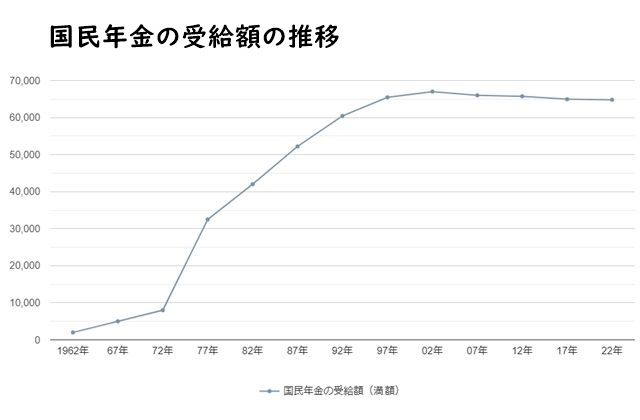

そして問題の国民年金の受給額。

国民年金が支給されるのは保険料を10年以上収め続けた人が対象です。

「免除期間」なども含むので注意。

そして国民年金の2022年度での毎月の受給額はこのくらい。

国民年金の受給額は年度によって上限が設定されているため、これ以上の金額の年金は貰えません。

そして平成(1990年代)に入ってからは65,000円前後でほぼ固定されています。

肝心の受給額の上限(満額)の推移を5年ごとに見ていったものがこちら。

| 年度 | 受給額(満額) |

|---|---|

| 1962年 | 2,000円 |

| 67年 | 5,000円 |

| 72年 | 8,000円 |

| 77年 | 32,500円 |

| 82年 | 42,000円 |

| 87年 | 52,200円 |

| 92年 | 60,440円 |

| 97年 | 65,450円 |

| 2002年 | 67,000円 |

| 07年 | 66,000円 |

| 12年 | 65,740円 |

| 17年 | 64,940円 |

| 22年 | 64,800円 |

制度発足当初は2000円ほどだったのが、高度経済成長期に入って給与が増加したのもあり、急激に年金額も増えました。

それから2006年くらいまでは徐々に増加傾向にあった年金額ですが、満額受給できる人たちが出始めた頃から少しづつ減少し始めています。

これは単純に政府が「年金が足りないから減らした」と考えるのが自然でしょう。

つまり支払う保険料だけが増え続けているのに、受給額は増加していないことになります。

しかもこれは保険料を満額収めた人のみがもらえる金額なので、実際にはもっと少なくなります。

大体55,000円ほどが平均的な受給額となっているそうです。

厚生年金の保険料と受給額

厚生年金の保険料は収入が増えれば増えるほど支払額も増えていきます。

計算方法はかなり面倒なので別記事にまとめてますが、結論からいうと厚生年金の保険料も年々増え続けてます。

厚生年金の保険料は収益の幾割かを「保険料率」で計算して算出されるため、個人で保険料額に違いが出ます。

収益は「月収」「賞与(ボーナス)」の両方で計算されるため、稼いだお金全部が対象です。

そして、厚生年金の保険料は労働者と企業が折半してし払うシステムになっています。

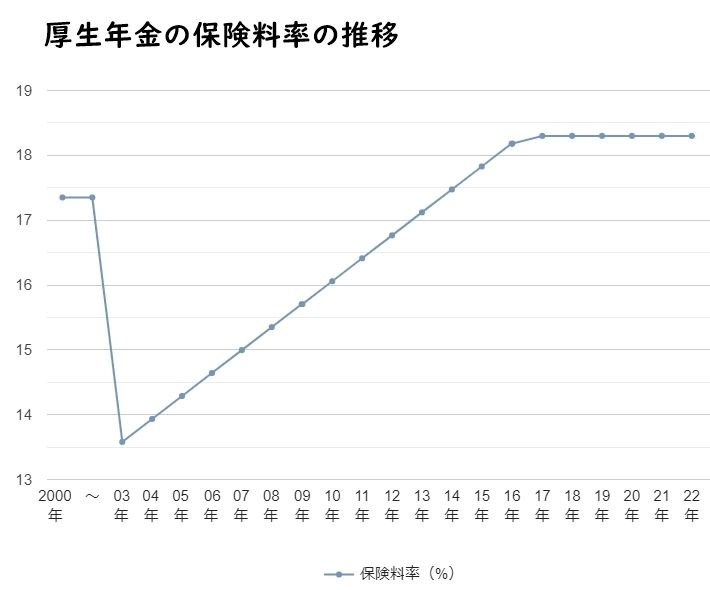

現在の保険料率は18.3パーセント。

この数値が増えれば増えるほど、支払う保険料も増えていきます。

現在の保険料率の18.3パーセントは歴代で最高値の割合になります。

つまり、厚生年金の保険料も過去最高額を徴収していることになります。

国民年金機構が発表している「厚生年金保険料率と標準報酬月額等級の変遷表」によると、直近の20年ほど(2000~2022年)の保険料率の割合がこちら。

※保険料の切り替えタイミングはその年の9~10月頃になります。

| 年度 | 保険料率(%) |

|---|---|

| 2000年 | 17.35 |

| ~ | ~ |

| 03年 | 13.58 |

| 04年 | 13.934 |

| 05年 | 14.288 |

| 06年 | 14.642 |

| 07年 | 14.996 |

| 08年 | 15.35 |

| 09年 | 15.704 |

| 10年 | 16.058 |

| 11年 | 16.412 |

| 12年 | 16.766 |

| 13年 | 17.120 |

| 14年 | 17.474 |

| 15年 | 17.828 |

| 16年 | 18.182 |

| 17年 | 18.300 |

| ~ | ~ |

| 22年 | 18.300 |

2002年頃まではそれまでの最大値の17.35パーセントでしたが、一旦13パーセント台まで低下。

しかしそれから再び増加し始め、最終的に2017年から過去最高の18.3パーセントまで増加しました。

1%違うだけでも年間当たりの支払額は万単位で違いが出るので、稼いでいる人ほど保険料の支払額も増えていきます。

しかもこちらは国民年金とは違って企業側も保険料を支払う義務があるため、保険料率が増えれば増えるほど企業側の負担も増えていきます。

特に数百・数千人の社員を抱える大企業なら、厚生年金の保険料だけで年間1億円を超えるのも珍しくありません。

保険料を企業が支払うということは、実質的には社員の給料を増やすのと同じです。

割合的には1割分の負担なので、企業目線だと1人の社員の給与を1割増しで払っていることに。

つまり厚生年金の支払額が増えるほど、企業側も雇用に及び腰になる一因になってます。

では肝心の厚生年金はいくらもらえるのか?

厚生年金に加入していた人は、老後(基本は65歳から)に「老齢厚生年金」と「老齢基礎年金」の2種類の年金がもらえます。

「老齢厚生年金」は先ほどの厚生年金の保険料を支払った分の受給。

「老齢基礎年金」は国民年金と同じです。

つまり厚生年金加入者は自動的に国民年金の方の保険料も収めていることになります。

簡単な計算ですが、2022年度での厚生年金の受給額の計算方法がこちら。

老齢厚生年金:月給 × 5.769 ÷ 1000 × 加入月数 ÷ 12か月

保険料を満額支払ってきた人で、月給ごとの年金額を計算した結果がこちら。

| 月給 | 老齢基礎年金 | 老齢厚生年金 | 合計 |

|---|---|---|---|

| 20万円 | 64,816円 | 46,152円 | 110,968円 |

| 30万円 | 64,816円 | 69,228円 | 134,044円 |

| 40万円 | 64,816円 | 92,304円 | 157,120円 |

| 50万円 | 64,816円 | 11,5380円 | 180,196円 |

| 60万円 | 64,816円 | 138,456円 | 203,272円 |

| 70万円 | 64,816円 | 161,532円 | 226,349円 |

老齢基礎年金は国民年金同様に固定額なので、どんな月給の人でも受給額は変わりません。

その代わり老齢厚生年金は支払った保険料額によって増えるのですが、双方を合計してみると保険料を払う(収入が多い)ほど回収率が悪くなります。

月給20万円の人の合計受給額は半分ちょっとの11万円。

が、50万円の人だと36パーセントの18万円、70万円の人だと32パーセントの22万円まで受給額が減っていきます。

どんな人でも「固定額」となっている基礎年金部分が足を引っ張ってる形ですね。

これほどかつての月給より低い金額で老後の生活が維持できるとは思えません。

重ねて言いますが満額保険料を納めての最大値がこの金額です。

実際にはこれよりさらに低くなるでしょう。

「繰り下げ」「繰り上げ」受給の採用

国民年金・厚生年金の受け取り時期は65歳になってからです。

しかしこの年齢では「早い」「遅い」と感じる人のために2種類の制度ができました。

それが、受け取り時期を遅くする代わりに受給額が増える「繰り下げ受給」と、受給額が減る代わりに受給時期が早くなる「繰り上げ受給」です。

繰り下げ受給

繰り下げ受給は、受け取りができる65歳から1か月単位で受給を遅くすることで0.7パーセントの増額がされる、という制度です。

2022年4月から75歳まで遅らせることができるようになったため、最大で84パーセントの増額ができます。

これは「まだ働けるうちは受給を遅らせて、受給額をアップさせよう」という制度。

ただこの制度、一見「誰でも受給額を増額させる手段」として見られますが、根本から勘違いしている節があります。

それが場合によっては総受給額が減るパターンがあるということ。

元々老後に安心して生活できるようにするのが年金の役割です。

しかしこの繰り下げ受給制度では「65歳以上になっても働くことが前提」「本来の受給額では足りない」と言っているようなものです。

それに「受給額が増える」と謳っているこの制度ですが、実際には繰り下げれば下げるほど総受給額が減る可能性があります。

ちょっと計算すれば分かります。

例えば年金を月に200,000円もらえる人が、1年繰り下げて受給をするとどうなるか?

1年の繰り下げ受給の増額率は8.4パーセント。

つまり66歳から貰える年金額は毎月216,800円となり、16,800円の増額になります。

しかしこの増額分をもらうためにはその期間分の年金を我慢する必要があります。

1年間の繰り下げの場合の額は単純計算で240万円分の年金がもらえません。

この240万円を回収するには約12年(143か月)かかります。

つまりこの人が実際に貰える年金額が増額となるのは、78歳頃になったあたり以降。

繰り下げ受給を利用すると受給スタートは66歳からとなり、「65歳と1か月から受給」といったことはできません。

そのため最低でも12年の回収期間を余儀なくされます。

ただ増額率は1年待った分の8.4パーセントからスタートなので、その点は心配いりませんが。

ちなみに2年繰り下げなら79歳、3年なら80歳と、繰り下げれば下げるほど回収できる年齢までが遠のく仕組みとなってます。

最大の10年も繰り下げれば全額回収してプラス収支になるのは90歳間近。

日本人の平均寿命ですが、男性が81歳、女性が87歳となることから考えれば、女性はともかく男性では3年ほどの繰り下げが限界です。

老後の病気や事故などによる早逝を考えると、繰り下げた年数分の年金を回収できるかは賭けになります。

本当に「老後も働ける人」用の制度といえます。

詐欺…とまではいきませんが、繰り下げた人が早逝すれば国側が得をする制度なのは間違いないです。

繰り上げ受給

繰り下げ受給は逆に、65歳より早く年金を受給できる代わりに金額が減る、という制度です。

減少率ですが、生まれた年によって少し違いが出ます。

・1962年4月2日以降の人…1か月あたりの減額率:0.4%

1か月受給時期を早くするごとに、以上の割合で受け取り金額が減っていきます。

一度減額された年金額はそれ以降増額されないので要注意です。

1年早めると4.8~6.0パーセント、5年早める(60歳から受給する)と24~30パーセントの減額になります。

とりあえず「減額率0.4%」のパターンでの受け取れる年金額にどれだけ影響が出るか?

結論からいうと繰り上げ受給した方が早期にたくさん受給できます。

年金というのは60歳~65歳の間はまったく支給されないので、その年間分は無駄に時間を過ごしているといえます。

その空白の5年分を、減額されるとはいえ受給し続けるため、結果的に早くにたくさんの年金を受給できます。

減額率が0.4~0.5パーセントと低いのも理由の一つです。

ただ注意点として長生きしすぎるとある年齢を境に総受給額は低下していきます。

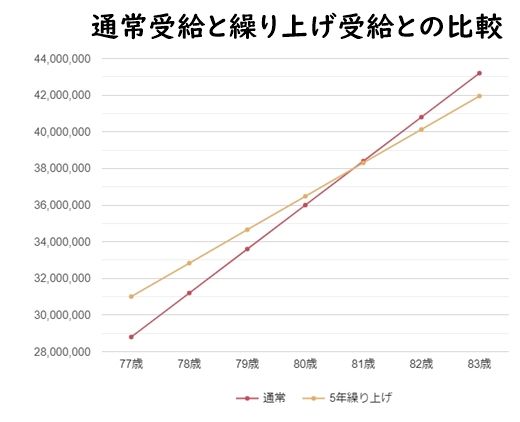

一例として、年金額200,000円の人が65歳から受給したパターンと、60歳から受給したパターンの総受給額を比べるとどうなるか?

60歳からの繰り上げ受給では、1年間に貰える支給額はこうなります。

月々の支給額:2,000,000円 × ( 100% – 24% ) = 152,000円

1か月あたり0.4パーセントの減額率なので、5年分となると24パーセントも減額されて支給されます。

そして、通常の年金額と減額された年金額を受給し続けるとこうなります。

| 通常 | 5年繰り上げ | |

|---|---|---|

| 77歳 | 28,800,000円 | 31,008,000円 |

| 78歳 | 31,200,000円 | 32,832,000円 |

| 79歳 | 33,600,000円 | 34,656,000円 |

| 80歳 | 36,000,000円 | 36,480,000円 |

| 81歳 | 38,400,000円 | 38,304,000円 |

| 82歳 | 40,800,000円 | 40,128,000円 |

| 83歳 | 43,200,000円 | 41,952,000円 |

5年繰り上げ場合、80歳までは総受給額は上になりますが、81歳で逆転されます。

それ以降は1年ごとに数十万円単位で差が開いていき、2年後の83歳時点で200万円もの差額になります。

つまり繰り上げ受給して長生きすると、受給総額がすごい勢いで減少していきます。

ちなみに、1年繰り上げなら85歳で、2年なら84歳、3年なら83歳、4年なら82歳で逆転されます。

平均寿命が87歳と長い女性が繰り下げ受給をすると、生涯の年金額が減る可能性がかなり高いです。

逆に「太く短く生きる」みたいに開き直った人だと繰り上げ受給はかなり有益になります。

…ただ年々医療技術は上がっており、それに伴って長生きもしやすくなってます。

それに総受給額が(早期なら)増えるといっても、結局減額された少ない年金になるのは変わりません。

もう一度書きますが一度減った年金は元の額に戻ることはありません。

かなりの熟考をした上で繰り上げ受給に手を出すか決めましょう。

年金では元は取れない?

国民年金・厚生年金で保険料と受給額を書いてきましたが、果たして支払った分の元は取れているのか?

結論としてはしばらくは大丈夫だが数十年以内に制度が破綻する、というのが現実的な推論になります。

まず保険料と受給額が一定の額に達すると、実際に損をする=破綻することになります。

保険料を納め続けるのは40年、受給できる期間は男女平均で約20年間。

つまり2年間の保険料が1年間の受給額に近づけば近づくほど破綻する可能性が見えてきます。

「2か月間の保険料が1か月間の受給額に」でも可。

これは国民年金・厚生年金でも変わりません。

今回は1991年以降に働き始めた人を対象にして、保険料と受給額の計算をしてみます。

とりあえず現在のペースのまま保険料の増額と受給額の減額がされ続けるとこうなります。

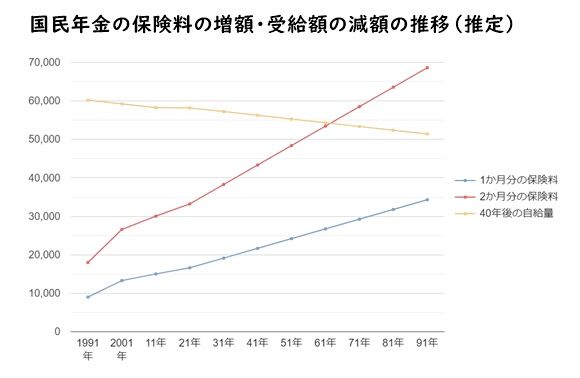

まずは国民年金の場合

| 1か月分の保険料 | 2か月分の保険料 | 40年後の受給額 | |

|---|---|---|---|

| 1991年 | 9000 | 18000 | 60220 |

| 2001年 | 13300 | 26600 | 59250 |

| 11年 | 15020 | 30040 | 58280 |

| 21年 | 16610 | 33220 | 57310 |

| 31年 | 19140 | 38280 | 56340 |

| 41年 | 21670 | 43340 | 55370 |

| 51年 | 24200 | 48400 | 54400 |

| 61年 | 26730 | 53460 | 53430 |

| 71年 | 29260 | 58520 | 52460 |

| 81年 | 31790 | 63580 | 51490 |

| 91年 | 34320 | 68640 | 50520 |

国民年金の保険料・受給額の増減の推定からすると、2060年頃に保険料と受給額が逆転します。

つまり40年後には国民年金制度が破綻する可能性が出てきます。

平均寿命が短命な男性の場合は数年早くなったり、長寿な女性なら数年は延びます。

しかし、遅くとも50年以内には国民年金制度は破綻、加入者が損をするだけの搾取制度へと変貌します。

もちろん途中で保険料の減額や受給額の増加などの可能性もありますが、現在の経済が停滞した日本のままならば可能性は高いです。

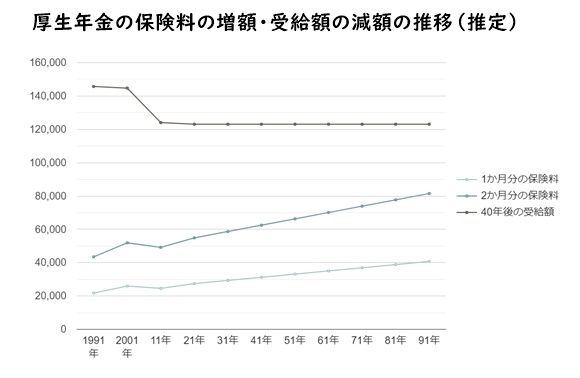

次は厚生年金の場合。

厚生年金の保険料は収入に対する割合金額なので、とりあえず月収30万円の人の場合で計算。

原則65歳からの受給で、繰り上げ・繰り下げ受給は無しとします。

| 1か月分の保険料 | 2か月分の保険料 | 40年後の受給額 | |

|---|---|---|---|

| 1991年 | 21750 | 43500 | 145720 |

| 2001年 | 25950 | 51900 | 144750 |

| 11年 | 24600 | 49200 | 124050 |

| 21年 | 27450 | 54900 | 123080 |

| 31年 | 29350 | 58700 | 123080 |

| 41年 | 31250 | 62500 | 123080 |

| 51年 | 33150 | 66300 | 123080 |

| 61年 | 35050 | 70100 | 123080 |

| 71年 | 36950 | 73900 | 123080 |

| 81年 | 38850 | 77700 | 123080 |

| 91年 | 40750 | 81500 | 123080 |

厚生年金の方ですが、今の状態なら数十年先でも破綻しない可能性はあります。

厚生年金の受給額の計算は少々特殊で、加入年に設定されていた割合によって受給額が固定されます。

詳しい計算方法は別記事で紹介してますが、厚生年金の受給額の計算には「報酬比例部分(月収)に対する割合」という数値があります。

これが2003年3月までに加入した(働き始めた)人なら「7.125」と高く、2003年4月以降だと「5.481」と低くなります。

上の表の「2001年」と「2011年」で受給額が2万円も減っているのはこれが理由。

この数値は現在2004年から固定されているため、数十年先でも同じ額の受給額になります。

逆を言うと何かあればさらに引き下げられる可能性が高いです。

タイミング的に見れば、最悪2020~30年代にも引き下げられる可能性があるくらいです。

厚生年金制度の発足は1941年とかなり古く、満額受給できる可能性が出てくる人が出始めたのも1981年とだいぶ前からです。

しかしこれは制度の開始直後からは、戦時中・戦後・女性進出が少ないという点も加味すべきです。

要は満額受給できる人が出始めても人数が少なかったから、制度として成立していた部分も大きいということ。

しかし今では女性が働くのも当たり前になり、パートタイマーでも厚生年金の加入者になれるため、老後に支払う対象の人数が爆増しています。

1950年以降の高度経済成長期や、1985年に制定された「男女雇用機会均等法」により、社会への女性進出はさらに加速します。

…こういったタイミングで働き始めた女性が老後になるのが2000年代に入ってから。

さらに1985年に働き始めた女性が老後になるのが2020年代。

そのため男女含めた厚生年金の受給額がトップ高になり始めるのもこの年代になります。

支払い能力に陰りが出始めた2004年時点で引き下げをしたくらいですがら、少しでもあやしくなればさらに引き下げるのを躊躇はしないでしょう。

仮に同程度引き下げられれば受給額は2万円減、それ以降もう一回引き下げられれば受給額は10万円を切る可能性も。

現在月収(手取り)が30万円ある人でも、老後に貰えるのは生活保護(10~13万円)とほぼ同額の受給額。

これからさらに引き下げられれば中流家庭だった人達ですら貧乏といえるレベルの生活水準に低下。

それ以下の月収の人だと生活するのもままならないほどになるでしょう。

「100年保つ」の「100年」はすぐそこ

設立当初は「100年保つ制度」という触れ込みだった年金制度。

しかし実際は国民年金は設立100年の2061年で破綻する可能性が高く、厚生年金でさえも陰りが出始める始末。

…というか「老後のために2000万円の貯蓄を」と政府が言い出している時点でお察しです。

政府自ら「あなたの老後の年金の支払いはできません」と自白しているも同然です。

当初はそれなりの勝算を持って設立した制度だったんでしょうが、今では「いかに破綻を遅らせるか」に終始している気がします。

しかし突然制度を停止すれば国家破綻クラスの混乱が起きるのは明白。

今の若者…というより「おっさん」といえる歳の人でさえ未来に希望が持てないのは当たり前なんでしょう。